Der Austausch einer alten Heizungsanlage im Altbau ist selten eine rein technische Entscheidung, sondern kann zu einer wirtschaftlichen Herausforderung werden. Denn selbst wenn Eigentümer als Teilsanierung ihrer Bestandsimmobilie nur die Heizung modernisieren möchten, zeigt sich schnell:

- Nachrüsten mit Plan: So lohnt sich die neue Heizung im Altbau

- Teilsanierung mit Tücken: Warum die neue Heizung selten allein kommt

- Typische Zusatzmaßnahmen und deren Kosten

- Warum klassische Ratenkredite oft zu kurz greifen

- Baudarlehen: Auch bei Teilsanierungen oft die bessere Wahl

- Wer modernisieren möchte, sollte auch die Finanzierung modern denken

Der Umbau zieht weitere Maßnahmen nach sich. Dämmung, hydraulischer Abgleich, Schornsteinanpassung oder neue Heizkörper – all das kann den Finanzierungsbedarf spürbar erhöhen.

Gerade in älteren Gebäuden ist der Heizungstausch Teil eines komplexen energetischen Eingriffs, der nicht nur ökologisch sinnvoll, sondern auch langfristig kosteneffizient sein soll.

Doch wie lässt sich ein solches Projekt finanzieren, ohne an zu kurzen Laufzeiten oder einer zu großen monatlichen Belastung zu scheitern?

Nachrüsten mit Plan: So lohnt sich die neue Heizung im Altbau

Damit sich der Umbau der Heizungsanlage nicht nur energetisch, sondern auch wirtschaftlich rechnet, ist vorausschauende Planung entscheidend. Altbauten bringen für eine energetische Teilsanierung oft Unsicherheiten mit sich: Leitungssysteme sind schwer zugänglich, Dämmstandards unklar, und die Kompatibilität moderner Heiztechnik mit bestehenden Bauteilen kann problematisch sein.

Ein sinnvoller Ansatz ist es daher, den Heizungstausch nicht als Einzellösung, sondern als koordinierten Eingriff in die Haustechnik zu betrachten. Das ist auch dann sinnvoll, wenn nicht das ganze Gebäude kernsaniert wird.

Folgende Punkte helfen bei der strukturierten Umsetzung:

- Ganzheitlicher Blick: Wer plant, eine Wärmepumpe einzusetzen, muss vorab die Gebäudeeffizienz, den Dämmzustand und die Heizflächen prüfen lassen. Oft lohnt sich parallel eine Dämmung der Kellerdecke oder der Austausch einzelner Heizkörper.

- Förderung im Blick behalten: Staatliche Zuschüsse (z. B. über BEG EM) sind an technische Mindestanforderungen geknüpft. Ein falsches Vorgehen, wenn zum Beispiel der Einbau erfolgt, bevor die Förderung beantragt und genehmigt wurde, kann zum Verlust der staatlichen Unterstützung führen.

- Timing ist entscheidend: Die Sanierung sollte so geplant werden, dass Lieferengpässe, zu erwartende Witterungsverhältnisse und Handwerkerverfügbarkeiten realistisch berücksichtigt werden. Nur so lassen sich Mehrkosten durch Verzögerungen vermeiden.

- Finanzierung frühzeitig klären: Ein Sanierungsfahrplan, abgestimmt mit einem Energieberater, schafft nicht nur technische, sondern auch finanzielle Planungssicherheit. Je klarer der Investitionsumfang, desto effizienter die Finanzierung.

Gerade bei Teilsanierungen im Altbau zahlt sich dieser strukturierte Ansatz mehrfach aus – durch niedrigere Betriebskosten, bessere Förderquoten und eine deutlich höhere Wertstabilität der Immobilie.

Teilsanierung mit Tücken: Warum die neue Heizung selten allein kommt

Auf den ersten Blick wirkt der Austausch einer alten Heizung im Altbau wie ein überschaubares Projekt. In der Praxis zeigt sich jedoch häufig: Eine moderne Heizungsanlage entfaltet ihr volles Potenzial nur dann, wenn das gesamte Gebäude zumindest teilweise angepasst wird.

Denn Heizsysteme sind keine isolierten Bauteile, sondern eng mit der Gebäudehülle, der Wärmeverteilung und dem Nutzerverhalten verknüpft.

Gerade beim Umstieg auf energieeffiziente Technologien wie Wärmepumpen oder Brennwertkessel zeigt sich, dass die bestehenden Leitungen, Heizflächen und Dämmstandards in vielen älteren Bestandsbauten nicht ausreichen, um einen wirtschaftlichen und funktionalen Betrieb sicherzustellen.

Zu hohe Vorlauftemperaturen, unzureichend gedämmte Verteilleitungen oder veraltete Thermostatventile führen nicht nur zu Effizienzverlusten, sie gefährden im schlimmsten Fall die Betriebssicherheit der neuen Anlage. Auch gesetzliche Vorgaben, etwa die Anforderungen des Gebäudeenergiegesetzes (GEG), fordern bei Heizungserneuerungen häufig flankierende Maßnahmen wie den hydraulischen Abgleich oder die Einbindung erneuerbarer Energien.

Gut zu wissen:

Altbauten erfüllen selten umfangreiche bauliche Normwerte. Leitungen verlaufen oft unzugänglich, Bauteile sind nicht dokumentiert, und der bauliche Zustand birgt Überraschungen, etwa feuchte Kellerdecken oder mangelhafte Rohrisolierungen. All das führt dazu, dass der vermeintlich einfache Heizungstausch fast immer weitere Eingriffe notwendig macht und die Gesamtkosten entsprechend steigen.

Typische Zusatzmaßnahmen und deren Kosten

Die folgende Übersicht zeigt typische Zusatzmaßnahmen und deren finanzielle Größenordnung:

| Maßnahme | Typische Kosten (ca.) |

| Austausch Heizkessel (Gas, Öl, Pellet) | 8.000 – 25.000 € |

| Wärmepumpe inkl. Einbau | 20.000 – 40.000 € |

| Anpassung Heizkörper / FBH / Speicher | 3.000 – 8.000 € |

| Schornsteinsanierung / Abgasführung | 1.500 – 5.000 € |

| Dämmmaßnahmen (z. B. Kellerdecke) | 2.000 – 10.000 € |

| Heizungsregelung / Smart Home-Komponenten | 1.000 – 3.000 € |

Hinzu kommen in vielen Fällen Planungskosten, Baustellenlogistik, Genehmigungen oder Förderberatung. Die Realität zeigt: Selbst wenn kein vollständiger Altbau saniert wird, erreichen die Kosten für einen zukunftssicheren Heizungsumbau schnell 25.000 bis 45.000 Euro.

Warum klassische Ratenkredite oft zu kurz greifen

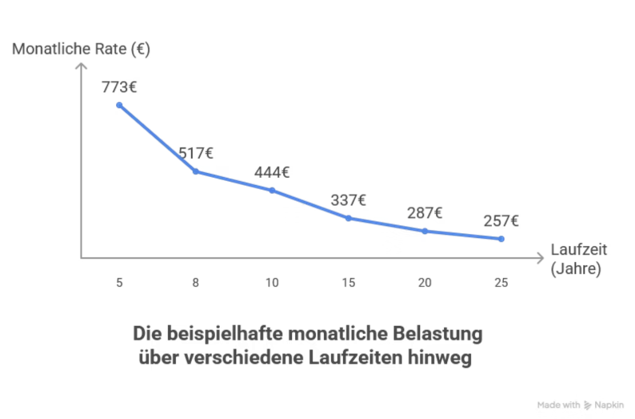

Viele Eigentümer greifen für eine Teilsanierung auf Konsumentenkredite zurück. Die Laufzeiten betragen üblicherweise zwischen 5 und 10 Jahren.

Doch dieses Finanzierungsmodell birgt Risiken:

- Hohe monatliche Belastung: Bei 40.000 Euro über 8 Jahre und einem effektiven Jahreszins von 6 % ergibt sich eine Rate von über 500 Euro monatlich.

- Fehlende Flexibilität: Unvorhergesehene Zusatzkosten (z. B. Fundamentsanierung oder Leitungsumbau) lassen sich oft nicht mehr nachfinanzieren.

- Keine grundbuchliche Absicherung: Viele Banken bieten daher bei höheren Summen schlechtere Konditionen als bei grundbuchlich gesicherten Baudarlehen.

Besonders kritisch:

Eigentümer investieren zwar in die energetische Qualität des Hauses, können bei einer zu kurz gedachten Finanzierungsplanung aber wichtige Synergie-Maßnahmen (z. B. Dämmung der Verteilleitungen oder Fenstertausch) häufig nicht umsetzen.

Baudarlehen: Auch bei Teilsanierungen oft die bessere Wahl

Ein Baudarlehen wird häufig mit Neubauten oder umfassenden Sanierungen assoziiert. Doch auch bei einem fokussierten Heizungsumbau lohnt es sich, diese Finanzierungsform zu prüfen. Das gilt besonders, wenn die Investitionssumme aufgrund von zusätzlich erforderlichen Baumaßnahmen bei 25.000 Euro und mehr liegt.

- Längere Laufzeiten: Laufzeiten bis zu 25 Jahre senken die Monatsrate deutlich.

- Sondertilgungen: Sondertilgungen und variable Tilgungssätze ermöglichen Flexibilität bei der Rückzahlung.

- Bessere Zinssätze: Grundbuchlich gesicherte Darlehen bieten bessere Zinssätze. Sie sind in der Praxis häufig 1 bis 2 Prozentpunkte günstiger als vergleichbare Ratenkredite.

- Umfassende Finanzierung: Die Darlehenssumme kann auch Dämmmaßnahmen, neue Fenster oder PV- Anlagen umfassen, ohne dass eine zusätzliche Beantragung erforderlich wird.

Wer sich einen möglichst breiten Überblick über wirtschaftlich sinnvolle Finanzierungsoptionen verschaffen möchte, sollte im Vorfeld möglichst viele unterschiedliche Baudarlehen im Vergleich gegenrechnen.

Unabhängige Vergleichsplattformen im Netz machen es möglich, mit wenigen Detailangaben eine Vielzahl an Varianten gegenüberzustellen und mit relevanten Parametern zu spielen. So lassen sich verschiedene Anbieter mit unterschiedlichen Laufzeiten und Konditionen analysieren und ein Finanzierungsplan ermitteln, der individuell auf das Bau- oder Sanierungsvorhaben abgestimmt werden kann

Expertentipp:

Auch wenn der Modernisierungskredit nicht wie ein klassischer Hauskredit wirkt, kann er über eine Eintragung im Grundbuch langfristige Vorteile sichern.

Gerade bei gleichzeitiger Inanspruchnahme von Fördermitteln (z. B. über die KfW oder BEG) ist die Kombination aus zinsgünstigem Baudarlehen und staatlicher Unterstützung für Eigentümer attraktiv.

Wer modernisieren möchte, sollte auch die Finanzierung modern denken

Eine neue Heizung im Altbau ist selten ein isoliertes Projekt. Wer wirklich zukunftsfähig investieren möchte, sollte eine durchdachte Finanzierungsstruktur von Anfang an mitkalkulieren. Baudarlehen bieten hier Spielräume, Sicherheit und planbare Raten, selbst bei Teilsanierungen.

Gerade in Zeiten hoher energetischer Anforderungen, steigender Baupreise und begrenzter Handwerkerkapazitäten ist es wichtig, die Finanzierung strategisch zu denken.

Und das heißt: länger planen, günstiger finanzieren, besser sanieren.